Nhà đất xem nhiều

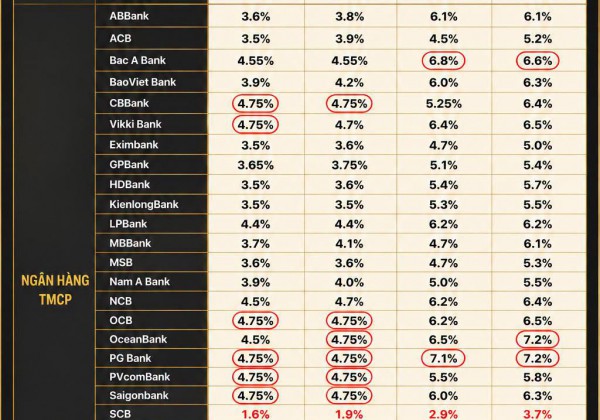

CẬP NHẬT LÃI SUẤT TIỀN GỬI NGÂN HÀNG 19.03.2026

CẬP NHẬT LÃI SUẤT TIỀN GỬI NGÂN HÀNG 19.03.2026

Hết tháng Giêng, nếu chỉ nhìn vào bảng niêm yết của các ngân hàng, có thể sẽ thấy lãi suất huy động không mấy biến động so với kỳ trước.

Nhưng nếu đi thực tế vài vòng ngân hàng, hoặc tham khảo trên các diễn đàn chuyên về huy động tiết kiệm… thì câu chuyện lại rất khác.

Thị trường lãi suất lúc này không còn là câu chuyện “con số niêm yết”, mà là cuộc chơi của lãi suất thực nhận.

__________________

Lãi suất niêm yết (trên website / tại quầy):

• Dưới 6 tháng: quanh mức 4.75%/năm (trần theo NHNN)

• Kỳ hạn 6–12 tháng: phổ biến 6% – 7%/năm

__________________

Lãi suất thực tế (deal trực tiếp tại quầy / chi nhánh hoặc nhân viên ngân hàng):

• Kỳ hạn dưới 6 tháng: đã xuất hiện mức 6% – 7%/năm

• Kỳ hạn từ 6 tháng trở lên: phổ biến 8% – 9%/năm

• Một số trường hợp cao hơn nếu:

→ Số tiền lớn

→ Gửi dài hạn

→ Khách hàng thân thiết / VIP

• Một số ngân hàng đang huy động rất mạnh: Vikki Bank – PvcomBank – HDBank – MBBank – SHB – VPBank – OCB…

→ mức thực nhận có thể lên tới 8.4% – 9.2%/năm

• Ngay cả nhóm Big4, ở một số chi nhánh / PGD:

→ vẫn có thể “deal” được quanh 7% – 7.5%/năm

Nói đơn giản:

Bảng lãi là “giá niêm yết”

Còn thực tế là “giá thương lượng”

__________________

Vì sao lãi suất thực tế đang tăng nhanh?

Có một điều mình quan sát khá rõ trong giai đoạn này:

Lãi suất không tăng ngẫu nhiên — mà hệ thống đang “khát tiền”.

Mình nhận thấy có 3 nguyên nhân chính:

__________________

Áp lực huy động vốn đầu năm:

Sau Tết là giai đoạn ngân hàng cần tăng trưởng tín dụng

→ buộc phải hút tiền gửi mạnh hơn

Một số ngân hàng gần như đã gần chạm trần LDR (Loan-to-Deposit Ratio) – tỷ lệ cho vay trên tiền gửi, đặc biệt là các ngân hàng quốc doanh sau khi quy định loại trừ tiền gửi Kho bạc khỏi công thức LDR từ đầu năm 2026 (Thông tư 26/2022/TT-NHNN).

Hiểu đơn giản: khi tỷ lệ LDR chạm trần thì buộc phải:

• Hoặc tăng huy động

• Hoặc giảm cho vay

Và dĩ nhiên… ngân hàng sẽ chọn cách tăng huy động để đảm bảo tỷ suất lợi nhuận kỳ vọng.

__________________

Cạnh tranh ngầm giữa các ngân hàng

Một cuộc chơi rất thú vị đang diễn ra:

• Không tăng công khai

• Nhưng tăng rất mạnh khi gặp khách thật

Ai đi hỏi — sẽ thấy

Ai chỉ nhìn niêm yết — sẽ không thấy

__________________

Dòng tiền đang dịch chuyển:

• Chứng khoán: biến động mạnh sau khi giảm sâu dưới 1700 điểm

• Vàng: rớt mạnh về vùng 4800 USD/ounce hay dưới 180 triệu/lượng.

• Bất động sản: lãi vay thả nổi 12–15%, áp lực tài chính tăng

→ Tiền quay lại ngân hàng

Nhưng lần này:

Người gửi tiền biết giá hơn

→ Ngân hàng buộc phải trả cao hơn để giữ chân.

__________________

Điều này nói lên điều gì?

Thị trường đang bước vào một giai đoạn rất đáng chú ý:

• Lãi suất tăng không ồn ào nhưng rất thực tế

• Người gửi tiền bắt đầu có lợi thế hơn

Nhưng đi kèm:

• Lãi vay đang nhích lên;

• Khoản vay thả nổi sẽ cảm nhận rõ áp lực;

• Dòng tiền vào sản xuất kinh doanh & đầu tư có xu hướng chậm lại.

Một điểm quan trọng: Nếu lãi suất huy động duy trì vùng 8–9%

→ rất khó để kỳ vọng lãi vay quay lại mức thấp như trước 2024–2025.

__________________

Với từng nhóm, nên nhìn thế nào?

Với người gửi tiền: Đây là giai đoạn có thể tối ưu lợi suất — nếu đi đúng nơi, hỏi chọn chỗ.

![]() Với người vay / đầu tư: Cần chuẩn bị trước cho kịch bản chi phí vốn tăng. Đừng đợi đến khi “thấm” mới xử lý.

Với người vay / đầu tư: Cần chuẩn bị trước cho kịch bản chi phí vốn tăng. Đừng đợi đến khi “thấm” mới xử lý.

__________________

Mình sẽ tiếp tục cập nhật sát diễn biến thực tế tại các ngân hàng — vì đôi khi, thị trường thật nằm ngoài những con số niêm yết công khai.

P/S: Trong hình là Bảng lãi suất Tiết kiệm thông thường – Gửi tại quầy – Niêm yết công khai trên website các ngân hàng!

__________________

#TimNhaCungNam #TuVanCungNam #DauTuCungNam #Batdongsan #Guinganhang #xuhuong2026 #taichinh #kinhdoanh #nganhang #tietkiem #hocdautu #big4 #huydongvon